スルガ銀行から確定拠出年金の資料を取り寄せました。

確定拠出年金に加入できる人が今年から拡大されました。

私も入れることになります。

節税のために入ろうと思っているのですが

50歳を過ぎてから加入しても10年にも満たないですよね。

いくら貯まるの?

いつからもらえるの?

デメリットは無いの?などまだ色々考え中です。

調べてわかったデメリット

所得税の控除を受けられない

専業主婦や扶養の範囲で働く家庭の主婦は

元々所得税も住民税も払っていないので節税にはなりません。

私の場合は所得税5%の範囲で働いているので、税の控除対象となります。

(住民税は誰でも10%固定)

ちなみに所得が多い人ほど控除の額が大きくなります。

50代から始めても老後資金には全く足りない

30歳から始めて60歳まで30年間、毎月23000円を積み立てると

元本だけでも828万円になり、

途中で解約することが出来ないので、一旦始めれば大きい老後資金となります。

しかし、例えば55歳で積立をスタートして、

掛金の払い込みが終了する60歳まで毎月2万3000円を拠出した場合の元本は138万円。

老後資金と言うにはあまりに物足りない金額です。

途中で解約出来ない

しかも途中で予想もしてなかったような大金が必要になることが起こったとしても

その138万円を使うことはできません。

確定拠出年金だけしか資産が無いという状態はお勧めできませんね。

他にも貯蓄などある程度の資金がある方が加入すべきものだと思います。

60歳になっても受け取れない

8年~10年未満 61歳から

6年~8年未満 62歳から

4年~6年未満 63歳から

2年~4年未満 64歳から

それ未満なら65歳

もし加入を考えていらっしゃる場合は早めに始める方が良いかもしれませんね。

余談ですが、

55歳で加入し5年もの定期預金タイプに預けて

60歳から年金を受け取ったら、非課税の5年定期預金に預けたのと同じになってしまいますよね。

そこで、民間の保険会社の個人年金保険料控除の対象の必須条件「10年以上掛け金を拠出する」と

同等の条件を適用することになったので

確定拠出年金に遅く加入した場合、受け取り開始も遅くなることに決まったそうです。

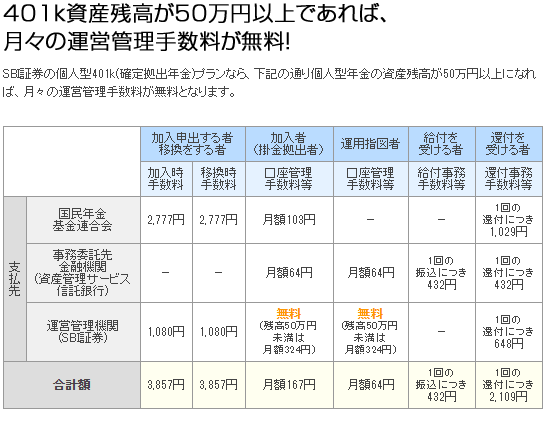

手数料がかかる

手数料は年齢関係なくかかりますが、

拠出した金額によって変わる場合があります。

例えばSBI証券なら残高50万円以上にならないと毎月324円かかります。

毎月23000円拠出するとすると、50万円に達するまでに22ヶ月かかります。

324円×22=7,128円はかかるというわけです。

私は定期預金タイプにする予定です

まだ書類も書き込んでいませんが、

申し込んでから2~3ヶ月かかるという噂もあるので、

早めに書こうと思います。

リスクのあるものは私には合わないし、

どうせ10年も入れないんだから、

殖やす目的ではなく、単に節税目的だけで入ろうと思っています。

だから定期預金タイプにするつもりです。

それまでに一度、疑問に思っている点をスルガ銀行に電話で問い合わせてみようと思います。

50代でも節税だけ目的なら、拠出する価値は充分あるんじゃないでしょうか。