この家を買ってもう早21年半ほど過ぎました。

購入時には火災保険に入りましたが、それ以外の地震保険や家財保険には入っていませんでした。

あまり深く考えずに何となく入らなかったのですが、

そこまでお金が回らなかったからかもしれません。

火災保険の特約で地震保険に加入しました

コープ共済の窓口で相談

そこから21年以上も過ぎて、ようやく先日火災保険の特約の地震保険に加入して支払いを済ませました。

あまりよく調べもせずに、コープ共済の地震保険に入ろうと窓口を訪ねたのはついこの前。

火災保険の証書やそんなのがいるのかも分からず権利書まで持って行きました。

でも、コープの方って決して押し売りはしないし、とても親切ですね。

分かっていたけどあらためてそう感じた理由は・・・

相談に行ったとき、係員さんが開口一番

「今入っている火災保険の特約で入るのが一番安いですよ。私もそうしています。」とおっしゃったのです。

コープ共済で入るよりもそのほうがお得だと教えてもらったのですが

全く調べもしてなかったので驚きました。

そして「風水害保険もそこで聞いてみては?」

「コープは家財保険だけでいいと思いますよ」と言われたのです。

風水害保険は既に入っている火災保険に付いていた

家に帰ってすぐ火災保険に入っている損保ジャパンに電話してみると、

風水害保険は火災保険に付いているので新しく入らなくていいとのこと。

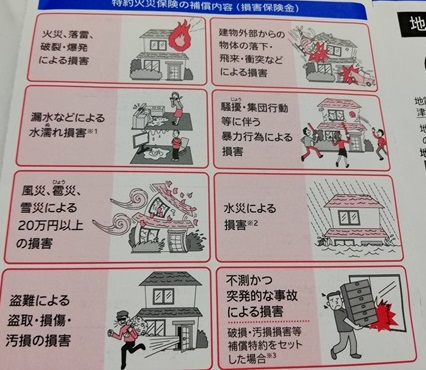

たまたまその後来たはがきに火災保険の補償内容がイラスト付きで書いてありました。

↓

へ~知らなかった~。

元々家を買った時に火災保険に入ったけど、

簡単な証書をもらっただけで補償内容が書いてあるものってもらったっけ?

全く記憶にありません。

若いって恐ろしいですね~。汗

電話で約款を送ってもらえるようにお願いして後日届きました。

内容は難しいのでほとんど目は通さず(汗)キッチリ保管だけしておくことにします。

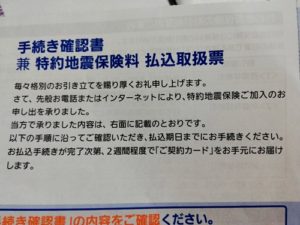

地震保険はネットで手続きできた

そしてそのハガキにあったURLから地震保険手続きをしてコンビニで振り込んできました。

家ももう21年も経っているので保険料は半年で7,000円ほどでした。

確かに安いですね。

振り込みしてから2週間ほどで証書(カード)が届くそうです。

地震保険の約款も届くとは思いますが、とりあえずネット申し込みのときに表示された補償内容を印刷して保管しました。

家財保険はまだ未加入なので、近々コープで申し込んで来ようかなとは思っています。

そして家のローンは既に終わっているのですが、当初25年ローンを組んだので

火災保険も25年分を最初に払っています。

なので25年経つと新たに入りなおさないといけません。

同じ損保ジャパンにするかどうかは決めていませんが、とりあえず前もってネットで比較してみるつもりでいます。

火災保険の一括見積もりサービス![]() など便利なサービスがあるので

など便利なサービスがあるので

時間をかけて調べてみようと思っています。

台風でガラスが割れたり瓦が落ちれば風水害保険を使えるから安心

近々入れなおそうと思っている2階出窓の防犯ガラス。

もしかして台風で割れたらまた20うん万円いるの?困るな~。と思ってましたが、

よく考えてみると風水害保険から一部出るかも?

そう考えると気持ちが楽になりますね。笑

知り合いが去年の関西を襲った台風のとき、出窓が出窓ごと落ちたそうなんです。

その出窓はそこのご主人が自分で付けた素人出窓。

元々出窓周りの補強もされてなかったそうなんですが、

保険に入っていたから、その出窓のお金も出て、保険金で補強もしっかりしてもらって、

出窓が落ちたことがラッキーなくらいだったそうなんです。

番外編 台風対策に出窓の防犯ガラス交換

我が家の2階には出窓が2つあります。

それが北側ならまだ良かったのですが台風が向かってくる東南と南西にあり、

昨年関西を襲った超大型台風の時は本当に怖かったです。

それが割れるとガラスが飛び散り、庭にある車が傷つきます。

そして家の中もめちゃくちゃになります。

ガラス屋さんと相談して色んな方法を考えてみましたが、

結局シャッターや雨戸が付けられないので防犯ガラスが良いのでは?ということで近々交換予定です。

私がお願いしようと思っているのは日本硝子のセキュオです。

またこのことに関しては完了後記事にしたいと思っています。

まとめ

医療保険はそれほど必要性を感じないのは国の高額医療制度があるからなんですが、

自動車保険や火災保険、地震保険などの損害保険は重要だと思います。

天災で屋根瓦が落ちたりすると悲惨ですからね。

今まで何で私は地震保険や家財保険に入らず、ぼや~っとしてたんだろう?と思いますが、

これからはつまらない物を買ってゴミを増やすんじゃなくて

そういう生きたお金を使うようにしたいですね。