先日、用事があって神戸の地方銀行に行きました。

長らく待たされている間、設置されているモニターを何気なく見ていると、

その銀行の保険のこんな広告動画が流れていました。

1日の入院費の平均金額

画面に出てきたのは入院費についての三択問題。

自己負担の平均金額が3つ表示されていて

果たしてどれ?というものでした。

3つの数字はよく覚えていませんが、1番目が1万円台、2番目が2万円台、3番目が3万円台だったように思います。

(間違いがあったらごめんなさい)

質問の後で次の画像に移りました。

その3択の回答は2番目「1日2万円台」が答えでした。

え?ちょっと待って!

1日2万円もの入院費が平均だっていうの?

それは健康保険を使っての金額ですよね?

保険を使わない治療はとても高額だもの。

でも実際の自己負担額は2万円もかからないはずです。

もしかしてたった1日だけ入院すれば確かに2万円請求されるかもしれません。

でも2万円なら誰でも払える金額です。

先進医療など特別なものは確かに高額になります。

でもほとんどの入院はそんなに高額なお金はかかりません。

だって日本には優れた社会保障制度があるのです。

高額療養費や傷病手当金制度を知ろう

高額療養費制度

この銀行の広告でもそうですが、

どこの保険会社の説明でも高額療養費のことが無視されています。

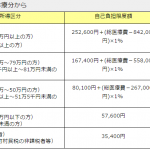

平均的な収入の人は、高額療養費制度を使えば最高でも一ヶ月で8万円台で済むのに、

1日平均2万円ってどういう計算から来てるの???

我が家の場合は収入が低いので、最高でも一ヶ月57,600円しかかからないのです。

(食事代差額ベッド代別途)

>> 高額な医療費を支払ったときは高額療養費で払い戻しが受けられます。

(協会けんぽHPから)

でも、あの広告を見て単純にそのまま信じるお年寄りは多いのだろうなと思い、

それって(大げさに言えば)詐欺みたいなもんじゃないかと思ったのです。

本来、保険というものは、

高額療養費を使っても足りない部分だけ(保険で)補えばいいし、

預貯金のたくさんある人は、(保険なんて)必要ない場合もあります。

こういう大げさすぎるとも思える保険広告については

一度加入前に疑ってみて、自分で必ず調べないといけません。

私はファイナンシャルプランナーの何回相談しても無料の【保険見直しラボで保険相談】

![]() を受けて

を受けて

色々細かく教えていただいたことがとても役に立っています。

⇒ 無駄な保険に入らないために知っておくべき3項目

個室の人は別途差額ベッド代がいるけれど、

ほとんどの場合は個室に入らないケースが多いです。

治療の種類によって、例えば感染するものは個室になりますが、

病院から指示されて個室になった場合は個室ベッド代は不要です。

実際に、私が10年ほど前に感染性腸炎にかかって個室に入院した時、

差額のベッド代は請求されませんでした。

傷病手当金

また病気や怪我で休んだ時の給料の一部は、

傷病手当金として後ほどもらうことができます。

我が家では夫が同じ年に2度繰り返し入院した経験から、

世間で言われているほど過剰に不安になって、

高い保険にムダに入る必要なんて無いことがよくわかりました。

保険より貯金

確かに治療の内容によっては1日2万円以上かかる場合はありますが、

それが30日通続いて60万円になるかと言えば

そんなケースはめったに無いと考えて良いと思います。

(高額療養費で一ヶ月の最高限度額が決まっている)

あの銀行のあの表現の仕方は、

銀行の顧客のためを思った宣伝ではなく、

ただ不安をあおって保険に加入させるだけです。

保険は安心のためのお守りとしては良いですが、

保険にたくさん入って貯金が出来ないとは間違った選択でまずやるべきは「貯金」。

貯金があれば、

高額療養費制度と傷病手当金制度を利用すると

たくさん無駄な保険に入らなくても大丈夫なケースが多いのです。

それでも不安がある場合は社会保障制度を勉強して

それでも足りないと思う部分のみ保険に入るのが最善だと思います。

保険に入れば精神的にある程度安心ですが、

それよりもっと安心なのは「貯金」だと私は思っています。