毎日気楽に買い物をしてお出かけして美味しいものを食べて、貯金ゼロ円。

ちょっと節約はしなきゃいけないかもしれないけど、

自分に必要なものを自分の目線でしっかり選んで買う生活をして、少しずつ貯金が増える。

そんな暮らし、どちらがいいですか?

2018年7月17日24日合併号の週刊SPA!で 「貯金ゼロ円の恐怖」特集が組まれています 。

貯金がたまらない家庭の特徴がたくさん紹介されています。

ちょっと覗いてみましょうか。

貯金の無い家族の割合 約3割

週間SPA!によると、30代40代で 33.7パーセントと3家族に一家族は貯金が無し。

どの世代においても大体3割が貯金ゼロ円ということなんですが、

そんなことあり得る?貯金がないなんて・・・

私にはちょっと信じられません。

週刊SPA!はこうも続けています。

年収1200万世帯でも 二世帯に一世帯は貯金がない。

どうしてそんなことに?

1,200万円もあればざくざく貯まりそうなのに。

貯金ゼロ円の5つの家族 貯金が無いその理由

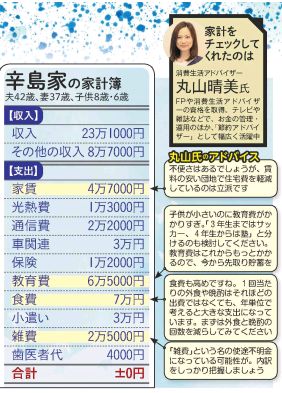

世帯年収440万円の辛島家の場合

後輩の結婚式に招待されたのにご祝儀と交通費がないから参加できなかったそう。

それって、ご自分の心に一生ひっかかりませんか?

まだお子さんが6歳と8歳なのに、月の収入約32万円に対して教育費65,000円は高すぎますね。

お子さんがこれから中学高校となれば、教育費はどんどん増えていきます。

先のことまで見越して、今の教育費の金額を決めましょう。

食費7万円は、私も食費を減らすのがなかなか難しいので人のことは言えませんが、

通信費22,000円も気になるところです。

格安スマホなら夫婦二人で5,000円以下も可能です。

車関連は3万円。これはローンでしょうか?

私は現金で車を買ったので、車関係の費用が月に5,000円以内でほぼ収まっています。

通勤でどうしても駐車場を借りないといけないのでその金額になっていますが、

ワンボックスから軽自動車にしたのでガソリン代は毎月2,000円ほどです。

ご主人は週末のバイトを検討中ということですが、

42歳板金塗装工場にお勤めで体力のこともあるので、まず手始めに支出を見直すことをお勧めします。

世帯年収750万円の 野方家の場合

毎月車関係7万円に必要。

自動車ローンで300万円の車を買ったからですね。

頭金を貯めてから買えばいいのに、どうも安易に自動車ローンを組む人が多すぎるように思います。

住宅ローンは高額ですが、

300万円程度なら少し努力すれば決して貯まらない金額ではありません。

通信費26,000円も気になります。格安スマホじゃダメなんでしょうか。

収入保障保険に加入するよりも、まず貯金ゼロから脱出しましょう。

保険の見直しは家計に大きい良い影響があります。

我が家も私、息子達の3人ともコープ共済のみにしました。

共済のガン特約や先進医療特約をつけました。

これは無料保険相談を受けたから自信を持ってそう出来たのです。

保険はよく分からないことが多いので、自分ひとりで調べたり決めたりするには限界があります。

無料で相談できるなら・・・と何回相談しても無料の【保険見直しラボで保険相談】![]() を利用したのは正解でした。

を利用したのは正解でした。

長年かけてきたガン保険も解約しました。

4人家族にしては食費27,000円が少なすぎて、

どのようなお料理をされているのかそれも気になります。

工夫されていてこの金額ならいいのですが、食生活が貧しかったとすれば問題ですね。

使途不明金は10万円。ボーナスで補填しているそうです。

ボーナスってもらって嬉しいものですよね。

普段頑張ったご褒美です。

それなのに赤字の補填に使うなんて、それは嬉しいお金の使い方じゃないですよね。

わくわくすることにボーナスを使いましょう。その中には貯金も含まれます。

貯金するとわくわくしますよ。

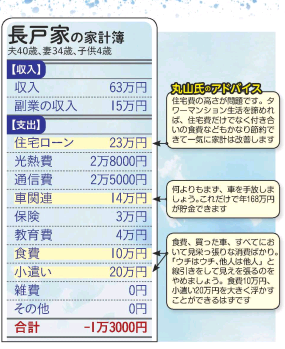

世帯年収1,200万円の 長戸家の場合

この方は会社からの給料額面で1,000万を超えている上に

フリーランスで月15万円の副収入を得ておられ高収入です。

収入が多いのでこういう考えになるのでしょうが

たった400万円の頭金で7千万円のタワーマンションをローンで購入。

もっと頭金を貯められなかったんでしょうか。

頭金は400万円しかなかったせいで住宅ローンは月々23万円払っています。

そして中古のベンツ560万円のローンを毎月5万円。

こんなに収入があるなら560万円ささっと貯めて

現金で買えばいいのにな~と思っちゃいますがいかがでしょう?

とにかくローンの嫌いな私はこう考えてしまうんですよね。汗

この方もボーナスは住宅ローン割り増し分と赤字の補填に消えると書いてあります。

もったいない話ですね。

それにしてもお小遣い20万円ってすごいですね。

今はまだお子さんが小さいからいいですが、

1200万円の年収でもお子さんが大学生ぐらいなら、ご主人のお小遣いはこんなに多くないはずですね。

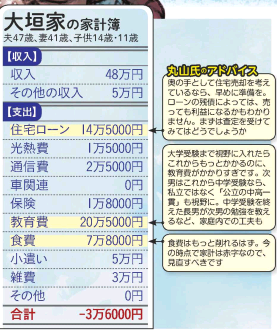

世帯年収900万円の 大垣家の場合

この人も同じです。

超過分は夏冬のボーナスから補填しているとのこと。

貯金が無い人の共通点ですね。

お金が無いから買わなければ良いのに、

どうしてまだ手にしていないお金(数ヵ月後のボーナス)をあてにしてお金を使うのでしょう。

住宅ローンのボーナス払い家電、帰省費用などもボーナスから払っている・・・

これに関しては多くのご家庭がそうしているので、これは普通なのかなと思いますが

赤字の補填にボーナスを使うことは問題ですね。

頑張った成果であるボーナスはワクワクすることに使いましょう。

14歳と11歳のお子さんの教育費が20,5000円これはすごいですね。

お子さんがこれから高校大學と進学されたらどうするのでしょう。

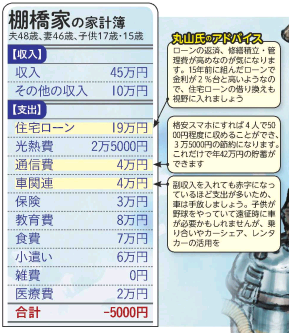

世帯年収820万円の棚橋家の場合

このご家庭も住宅ローンは19万円です。

通信費4万円、車関連4万円、教育費8万円この辺りとても気になります。

月給45万円副業10万円もあるのに貯金ができない。

一年365日ほぼ休みなしで貯金がゼロとは、よく仕事のモチベーションが続いていますね。

健康診断の費用ももったいなくて受けていない。

住宅ローンが75歳までこれもヤバい。ローンは定年までに終わらせるべきだし、

出来れば60歳までに終わらせて

いくら遅くても60歳からは老後資金の準備をしないといけません。

(本当は遅くても50歳代から準備すべき)

あなたは年金暮らしになった時、生活レベルを落とせますか?

必ず働けなくなる時が来る

収入が多いからちょっと使い捨て過ぎても大丈夫とか、見栄を張ったりとか、

そういうことが貯金の無い原因なのかなとは思いますが、

勤め人の場合、定年って必ず来ますよね。

いつまでもその高収入、続くわけじゃないんです。

私が怖いと思うのは、収入の多い人に限って生活レベルを落とすことができないことです。

ローンは定年までに全て返し終わらないと、老後年金だけではやっていけません。

また週間SPA!でも荻原博子さんも言われています。

貯金がゼロの人は親の不幸や何か不測の事態が起きた時に、

消費者金融でお金を借りざるを得なくなってしまい

借金地獄に徐々にはまってしまう可能性があります。

私にはお金の使い方が特に派手な友人が2人います。

どちらも、ご主人が公務員・大企業の会社員、奥さんはパート勤務です。

両方のご夫婦共に配偶者控除があることから、ご主人の年収は1千万は超えないはずですが、

ここでは2人の内の一人を例にあげる事にします。

(10代の頃からの友達で何でも言い合える仲。彼女のことを書くことは本人了承済)

その友人はとにかくブランド物やジュエリーが大好きで

毎月のように次から次に買い、

数回使ったらすぐ質屋に売って、またすぐ次のものを買っています。

彼女については以前こちらの記事に書いたことがありました。

私はその友人のことをずっとお金持ちだと思ってきましたが、

お嬢さんの結婚のときに1円もお祝いしなかったことを聞いて、

初めて彼女には貯金が無いことに気づいたのです。

そりゃあれだけ次から次にモノを買っていたらお金は貯まりませんよね。

今日のブログの一番最初に書いたことはこのことなのです。

●毎日気楽に買い物をしてお出かけして美味しいものを食べて、貯金ゼロ円。

●ちょっと節約はしなきゃいけないかもしれないけど、

自分に必要なものを自分の目線でしっかり選んで買う生活をして、少しずつ貯金が増える。

このどちらを選ぶかはその人その人。

どちらが正解なのか、どちらを心地よく感じるか、どのような人生を送りたいか。

それは人それぞれです。

彼女は前者、私は後者でしかないかもしれません。

しかしながら、貯金ゼロから脱出したほうが良いに決まっています。

必ず人間は働けなくなるときが来るのだから。

あとがき

週間SPA!にはまだこの続きがありました。

年商100億円の大企業グループオーナーになった金森重樹氏、

カジノで106億円を溶かした大王製紙前会長 井川意高氏の

二人の超富裕層が貯金ゼロ円時代を生き抜くための成功法則を語ってくれています。

それはまた次の記事に。