平成29年度の税制改正関連法が2016年3月27日に可決成立しました。

所得税の配偶者控除に関しては、

来年2018年の1月から見直しが始まって

103万の壁が無くなり150万の壁に引き上げられます。

それによって働きやすい女性が増えるといいですよね♪

最近、それぞれの都道府県の最低賃金のUPが大幅になっている傾向があるので

(また今年も昨年に引き続き、

全国平均のUP金額は25円に決まりました。

兵庫県の場合、今の時点では819円の最低賃金が10月から844円になります。)

扶養の範囲にこだわって働いている主婦は

働く時間を減らさないといけなくなってしまいます。

でも内容がよくわからないわ~。

主婦同士でも話題になったことが無いわ~。

なんて人、多くありませんか?

働く主婦にとって、とても大切な知っておかないといけないことなので、

私が調べたことをわかりやすく紹介しようと思います。

配偶者控除ってそもそも何?現行法を説明

配偶者控除とは結婚している人の税金が安くなる仕組みです。

奥様の内助の功を税金面で配慮をする考えです。

150万の壁は平成30年以降の収入に対して適用が始まります。

配偶者控除の対象となる妻(夫)の条件

その年の12月末に以下の4つの要件全てに当てはまる人は以下のとおりです。

(国税庁HPより)

2. 納税者と生計を一にしていること。

3. 年間の合計所得金額が38万円以下であること。(給与のみの場合は年収103万円以下)

4. 青色申告者の専業専従者としてその年を通じて、

一度も給与の支払いを受けていないこと。

または白色申告者の事業専従者でないこと。

難しい言葉がずらずらと並んでいて意味がよくわからないですが、

簡単に書けば、

一緒に生活している戸籍上の妻の給与収入が年収103万円以下なら、

夫の収入から一定の金額が引かれて

税金が安くなりますよということです。

配偶者控除は夫の年収には制限が無く、

たとえば夫が1億円プレイヤーであっても適用されます。

配偶者特別控除とは

妻の収入が103万を超えて140万以下なら

満額の38万円は無理だけれど、36~3万円まで段階的に控除が受けられる制度です。

こちらは配偶者控除と違って、

夫の年収が1220万円(所得は1千万)を超えると適用されません。

改正点は2つ

配偶者控除特別控除枠の見直し

出典 財務省 平成29年度税制改正

出典 財務省 平成29年度税制改正

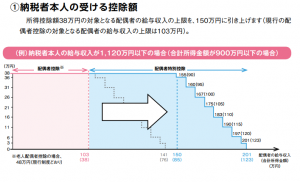

妻の年収が103万~150万円(所得金額85万円)に達するまでは

配偶者控除満額の38万円が受けられることになりました。

妻の年収が150万円を超えると、

配偶者控除満額の38万円から段階的に減り、

妻の年収が201万円(所得金額136万円)に達すると配偶者特別控除が受けられなくなります。

かなり適用範囲が広がりますね!

喜ばしいことです。

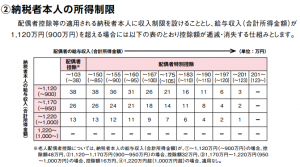

夫の所得制限

先ほど書きましたが、

現行法では配偶者控除には夫の年収制限がありませんでしたが、

改正法では夫の年収が1120万円(合計所得900万円)に設定されることになりました。

夫の所得(収入と所得の違いはお分かりですよね?)が900万円(給与収入1120万円)を超えると

配偶者控除も配偶者特別控除も減ることになりました。

出典 財務省 平成29年度税制改正

あなたのご家庭は増税になる?減税になる?

増税になる人

夫の年収が1120万円(所得900万円)を超える人。

現行法では満額あった配偶者控除が改正法では減額になります。

夫の年収が1220万円(所得1千万円)を超える人は

配偶者控除を1円も受けることが出来なくなります。

減税になる人

妻の年収130万円~150万円以下で、

かつ夫の所得制限にひっかからない人です。

改正法によって変わる手取り額シミュレーション表

ご主人の年収を500万円として仮定したシミュレーションです。

改正前

| 妻の年収 | 社会保険 | 妻の手取 | 夫の年収 | 夫の手取 | 世帯年収 | 世帯手取 |

| 105万 | × | 104万 | 500万 | 395万 | 605万 | 499万 |

| 106万 | ○ | 90万 | 同上 | 395万 | 606万 | 485万 |

| 106万 | × | 105万 | 同上 | 395万 | 606万 | 500万 |

| 129万 | ○ | 108万 | 同上 | 392万 | 629万 | 500万 |

| 129万 | × | 126万 | 同上 | 392万 | 629万 | 518万 |

| 141万 | ○ | 117万 | 同上 | 388万 | 641万 | 505万 |

改正後

| 妻の年収 | 社会保険 | 妻の手取 | 夫の年収 | 夫の手取 | 世帯年収 | 世帯手取 |

| 105万 | × | 104万 | 500万 | 396万 | 605万 | 500万 |

| 106万 | ○ | 90万 | 同上 | 396万 | 606万 | 486万 |

| 106万 | × | 105万 | 同上 | 396万 | 606万 | 501万 |

| 129万 | ○ | 108万 | 同上 | 396万 | 629万 | 504万 |

| 129万 | × | 126万 | 同上 | 396万 | 629万 | 522万 |

| 141万 | ○ | 117万 | 同上 | 396万 | 641万 | 513万 |

改正後は夫の手取り額が上がっていますね。

しかし私のように職場で社会保険に加入している場合は、

手取りが大幅に減り

106万の壁が大きく影響しています。

しかし106万の壁や150万の壁よりもっと大きく家計に影響するのは

夫の会社の家族手当だと思います。

ほとんどの会社は妻の年収103万円を基準に、

それ以下の場合のみ支給されていることが多いですが、

いくら国が配偶者控除の基準を改正したとしても、

それぞれの会社(夫)の家族手当の基準ラインが変わらない限り、

妻が103万円以上稼いでしまうと、大きく手当てが減らされることになってしまいます。

それと先ほど書いたような社会保険加入のライン106万が

今後中小企業(500人以下)にも適用されるので、

そのあたりを念頭に

自分の働き方を見直すことをお勧めします。

まとめ 扶養を抜けるメリット~私の場合

ちなみに私は昨年の6月から

完全に扶養を抜けて社会保険にも加入する働き方をしています。

私の場合は、

税理士さんに相談の上、確定申告を行っていて、

残念ながら現行法でも改正法でも恩恵は一切受けられませんが、

社会保険に加入することで、

将来受け取る年金が増えることや、

万が一の病気怪我の際の傷病手当金・高額療養費など

様々なお得な制度もありますので、扶養を抜けて良かったと思っています。

自分で健康保険と国民年金を払わなくても

企業が半額負担してくれるので、

これを利用しない手は無いと熟考に熟考を重ね扶養を抜けました。

何より自分が生き生き元気に毎日を過ごせることが

最大の利点だったと実感しています。

もし働き方を変えようか、扶養を抜けようかどうしようか等

迷っていらっしゃる方がおられたら、

この記事が少しでも参考になれば嬉しいです。