前からずっと気になっていた先進医療特約に加入しました。

私はコープ共済のL3,000円コースに入っているのですが

たった100円プラスするだけで、

先進医療を受けた時に最高1千万円まで補償してくれるのです。

コープ共済の先進医療特約に加入した

入った方がいいかな~と思いながら早数年?

電話で説明を受けるのではなく、実際お会いして説明を聞きたい!と思っていたので

今回、共済のコーナーが常設されている店舗に行って説明を受けて来ました!

昔は夢の治療のように言われていた先進医療。

最近では実施される病院も、受ける人も多くなって来ました。

私もいつ何があるか分かりません。

基本、保険にあまりお金をかけたくない私ですが、

いざ病気になった時はより良い治療を受けたいとは漠然と考えています。

何年も連続でコープ共済は顧客満足度1位です。

>> マネーポスト 銀行・生保の顧客満足度 大手が上位に入らないのはなぜか

生保にも色んな特徴がありますが、共済は何と言っても掛け金の安さが人気の理由かなと思います。

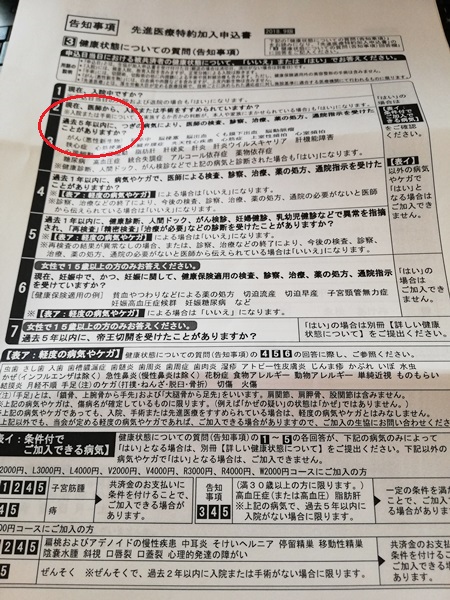

ガンの既往歴があっても先進医療特約に入ることが出来た

私は昔子宮がんになったことがあるのですが

たすけあい女性コースはガンから5年以上経過していると加入することが出来るそうです。

この表の3番ですね。

そして私が気になったのは4番の項目。

1年以内に何度も通院してますから。

でも口腔外科やら皮膚科(痒み)やらどれも軽度の病気に入るのでOkということでした。

その病気が原因で将来先進医療を受けることは100%ないはず(多分)なので

大丈夫ってことでした。

それと大切なのは医師が書く初診日が関係あるそうです。

加入日以降が初診日なら問題ないってことのようです。

子育てや住宅ローンが終わったら保険は大きく減らせる

これから子育てをする人などは共済だけではもちろん足りない部分があるとは思いますが、

私の場合は入院費を出せる貯金とお葬式代だけあれば、充分すぎる保険は必要ないと判断して、

コープ共済だけにしています。

保険のことは勧められるままだった私も、

無料で保険相談を受けてからようやくやっと保険のことが分かって来ました。

やっぱり個人的に相談するのは大切だな~とつくづく実感しました。

● 私が保険相談した時のことは、以前こちらの記事にまとめています。

>> 無駄な保険に入らないために知っておくべき3項目

● 生保の営業マンさんは国の高額療養費や傷病手当金のことを説明してくれないことが多く、

保険に入りすぎる傾向があります。

>> 高額療養費制度を知れば老後を恐れることは無い

子育てが終わったら保険を小さくして老後資金を貯めよう 50代今ならまだ間に合う!

最近年齢的に白内障が気になり始めています。

そのために今回加入を決めたようなものですが、

それについて近いうちに変更があるかもしれないという記事を目にしました。

私もそのような気がしています。

記事は下に続きます。

白内障先進医療の今後

子育ても家のローンも終わった私は共済だけで大丈夫だと判断したのですが、

おそらく将来誰でもなるであろう白内障の手術のときに先進医療を使いたいな~と思ったのです。

だから今回特約をつけたのですが、

利用する人が多すぎるそうで、

白内障がその適用から外されるときがそう遠くない将来に訪れるかもしれません。

先進医療については厚生労働省のHPに詳しく書かれています。

>> 先進医療の概要について

先進医療は白内障に限らずですが、主にたくさんの人が罹患する白内障。

私もより良い手術を受けたいと思っていますが、

国が白内障を先進医療から外してしまうと、自動的に保険からも先進医療の金額をもらうことはできません。

普通の手術のお見舞い金などに金額が大きく下がってしまいます。

(でもそれ以外のたくさんの病気にも先進医療は使われています)

そういう世の中の流れも知った上で、今回やっぱり特約をつけることにしました。

たった100円ですものね。

まとめ

今回私は3,000円コースから2,000円コースに減額しようかと迷っていました。

3,000円コースは入院日額7,000円なのですが、2,000円コースは5,000円です。

私は入院は5,000円で良いんじゃないかと常々自分でシミュレーションしているので、

ホント迷ったんです。

ただ死亡高度障害に100万円差があるので、自分が亡くなった場合は貯金でお葬式してもらえばいいけど

障害が起きた場合は色々大金が出て行くと思うので、今回はそのまま3,000円コースにしました。

とりあえず払えないわけではないし、今回はそのままで特約だけをつけましたが、

いつか2,000円コースにするかもしれません。

ちょっとその辺りまた勉強しようと思っています。