銀行の待ち時間に、設置されているモニターを何気なく見ていた時、

「入院費の平均は1日2万円だから、当行が勧める保険の加入をどうぞ」

みたいな勧誘動画を目にしたことがあります。

入院費用平均日額のからくり 差額ベッド代や食費も含まれている

疑問を持ったので家に帰ってから検索してみました。

調べてみてわかったのは、

平成22年に生活保険文化センターが調査したところによると、

入院1日あたりの平均は16,000円となっています。

2万円よりは少ないですが、16,000円を四捨五入すると確かに2万円ですね。

しかしこの調査結果にはからくりがあります。

その16,000円の内訳には、実は差額ベッド代と食事代が含まれているのです。

差額ベッド代が高額の原因になる

差額ベッド代は健康保険の対象外なので実費が必要となりますが、

6人部屋だと差額は不要です。

私が今年口腔外科に入院した病院は、大部屋でも元々4人部屋だったので

4人部屋に入院しても差額ベッド代は必要ありませんでした。

病室それぞれにはトイレも洗面所も付いていました。

差額ベッド代が必要な条件

■ 自分から個室等を希望した場合に差額が発生する。

治療上必要な場合、例えば感染の可能性があって病院からの指示で個室を利用した場合は

健康保険が適用される。

■ 病室のベッド数が4床以下。

■ 病室の面積は1人当たり6.4平方メートル以上。

■ 一人ひとりの私物収納設備、照明器具、机、椅子等の

プライバシーが確保される設備を備えている。

差額ベッド代は全て高額療養費制度対象外

差額ベッド代は高額療養費精度の対象外になるので、基本的には全て自己負担となります。

(健康保険対象内のケースは下の方で説明しています)

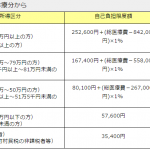

1日あたりの差額ベット代の平均

• 2 人部屋 3,158 円

• 3 人部屋 2,774 円

• 4 人部屋 2,485 円

平成22年7月厚生労働省の発表によると上記のようになっています。

個室に入院しても差額ベッド代不要の場合も

「大部屋がいっぱいで個室しか空いてない」等の理由で、

個室に入院した場合、差額ベッド代の支払いを拒否することが出来ます。

病院は設備及び料金など差額ベッド代についての説明をし、

患者が署名をしないといけないので、

署名しなかった場合は差額ベッド代の支払いはしなくて良いのです。

食事代はどこにいてもかかるものなので基本的には必要ですが、

(ここ数年続けて入院時の食事代は上がっています)

差額ベッドに関しては自分から希望しない限り自己負担はありません。

感染症や痴呆があったりした場合は

治療に必要と判断されて差額ベッド代の請求はありません。

差額ベッドが治療に必要な場合は、

高額療養費制度を利用出来るので限度額以上の支払いはありません。

その場合、入院費はそれほど大きい金額にならないことがよくわかります。

我が家の入院費 具体的な金額を公開

貯金で足りた!入院費

2015年に夫が下痢と咳で14日間入院した時の入院費は72,490円でした。

高額療養費を利用しなかった場合は16万円ほどだったそうです。

高額療養費の限度額は収入によりますが、

我が家の場合は限度額が低いので

この国の社会保障制度のおかげで、87,000円ほど安くなりました。

とてもありがたい制度です。

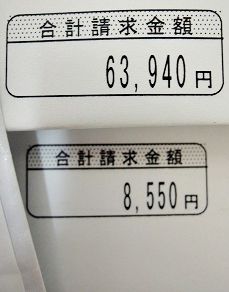

入院が1日だけ翌月にまたがったので7万円を超えてしまいましたが、

同じ月に済んでいれば食事代を入れても63,940円だったようです。

入院が月をまたぐと高くなるのは知っていましたが、

病院に対してかっこ悪くて言い出せませんでした。笑

(⇒ この教訓を生かして、今年私が口腔外科に2度入院したときは、

その2度の入院を2度とも同じ月にお願いしました。

入院や手術は月をまたぐと自己負担が大きく増えます。)

2015年4月にはまた夫が大動脈瘤の手術のために入院しました。

これは手術日の関係で同じ月に全て治療を終わらせることは無理だったので

2ヶ月にまたがった入院でした。

その入院費も高額療養費を利用して123,520円でした。

夫の2度の入院で支払った入院費は、合計で196,010円でした。

この19万円と言う金額。考えてみると大した金額ではありません。

病気の種類や治療にかかる期間の長さによりますが、

何百万ならともかくも数十万円程度の治療費なら、

ほとんどのご家庭では貯金で賄えると思います。

保険は小さくして「お金を貯める」考え方

もし1ヶ月の保険代に15,000円払っていると仮定すると、

1年と1ヶ月ほど払っただけで、この2度の入院費用と同額になります。

そう考えると保険に入っている年数は、

おそらく皆さん何十年と言う単位の加入年数になると思います。

保険を少し小さくして、それと同時に貯金をして行けば

何十年の間にとても大きい貯えが出来るはずです。

その貯金で治療費を払えますし、

もし病気をしなければそのお金はまるまる貯金として手元に残ります。

保険はせっせと毎月払っているのに、

肝心の貯金がゼロと言う人は意外に多いそうです。

我が家の場合も、夫の2度の入院に加え、

今年の私の入院も高額療養費を使い、貯金から入院費を払ったので

困ることはありませんでした。

二人とも最低限の保険だけは入っていたので、

夫の入院はお釣りが出たし、私も自己負担は3万円ほどで済みました。

入院で最も困るのは入院費では無く、仕事で得る収入が途絶えることではないでしょうか。

しかしそれも国の社会保障である傷病手当金があります。

振り込まれるまでには少し時間がかかりますが、

標準月額報酬の3分の2ほどは後日いただけるので、

よほど長期の療養で無い限り、

それほど怖がらずにいても大丈夫なケースが多いと思われます。

私は慎重な性格なので株などはやらないことに決めています。

だからそういう性格のため全く保険をかけないというのは出来ませんが、

今年やっと住宅ローンも終わったことだし、息子たちも社会人になったので、

今後はさらに保険を小さくする予定でいます。

私にとって最低限の保険は安心料でもあるんです。

保険のことは全くわからなかった私も

無駄な保険に入らないために知っておくべき事柄を

保険の無料相談で、FPさんに詳しく教えていただけたことがとても役立ったと思っています。

プロの目で見たそれぞれの家庭に本当に必要な保険。

一度、何回相談しても無料!【保険見直しラボで保険相談】![]() を受けてみることは大切だなとつくづく思いました。

を受けてみることは大切だなとつくづく思いました。