女性自身10月2日号でこんな記事を見つけました。

>> パート年収82万円以上は厚生年金保険料負担増に!

ここで以前も一度記事にしましたが、

パートで働く人は今現在、106万円以上の年収がある人が厚生年金に加入することになっていますが、

106万の壁が無くなって、新たに82万円の壁が生まれる法改正案が出ています。

82万円の壁が出来ると家計はどう変わるのでしょうか?

月額68,000円で厚生年金加入のメリットとデメリット

82万円の壁 手取りはいくら減るの?

82万円といえば月収で言えば68,000円。

そこから厚生年金や健康保険など社会保険に加入すると手取りはいくらになるのでしょうか?

ここでは組合のある会社の組合費や税金などは別として考えます。

あくまでも社会保険だけで見た場合、

年収82万円の場合ですと、厚生年金が6,300円で健康保険は3,900円。

合計10,200円手取りが減ります。

たった68,000円しかない収入の中から10200円減ると手取りは57,800円です。

それはあまりに酷じゃありませんか?

同じ手取りをキープするためにはどのくらい働けばいいの?

女性自身によると、今現在手取り82万円の人が

維持するためには96万円を稼がなければならないそうです。

時給900円として考えると、約155時間多く働かないといけません。

1,000円なら140時間です。

夫が自営業の場合は負担が減るメリットも

ただご主人が自営業で奥さんがパートの場合、

今現在は国民年金16,340円と国民健康保険料を払っているはずですが、

これが厚生年金と健康保険になれば会社と折半になるので

自己負担額が半分ほどになることになります。

先ほどの10,200円ですね。

しかしながらご主人が会社員で奥さんがパートの場合は、

同じ働き方だと手取りが減ってしまい即家計にダメージを与えますが、

ご主人が自営業の場合は上に書いたように恩恵があります。

この恩恵を10年20年の単位で考えると、とても大きい金額になります。

82万円の壁を越えるメリット 受給年金増加・傷病手当金

ただご主人が会社員でもデメリットばかりではありません。

● ご主人が会社員の場合でも自営業の場合でも

奥さんが年収82万円で厚生年金に加入すると将来の受給年金が増えます。

年収82万円10年間の加入で1年に45,000円、20年加入で年額9万円が増えることになります。

厚生年金20年加入して年額4,5000円増えた場合

65歳から年金をもらい始めて90歳まで25年間年金がプラスされるとすると

1,125,000円多くなる計算になります。

これは思いのほか大きい金額ですね!

(ただこれは90歳まで生きた場合の試算であることと、

年額45,000円だと月額3,750円で増えた実感は無いように思いますが・・・)

● そして病気や怪我なので障害年金をもらうことになったとしても

国民年金より厚生年金の方が多くもらえます。

● また病気で長期休養することになったとしても、

健康保険から傷病手当金が日当分の2/3がもらえます。

健康保険組合の規約によって違いますが、

私の職場では長期で休んでも、診断書があれば1年半に渡って傷病手当金がもらえます。

これは国民保険にはない制度です。

高額療養費の限度額も下がる

これは女性自身には書かれていませんでしたが、

年収82万円で健康保険に入るとすると、

奥さんご自身に高額な医療費がかかった場合の高額療養費の限度額が大きく下がることになります。

いわゆる高額医療ですね。

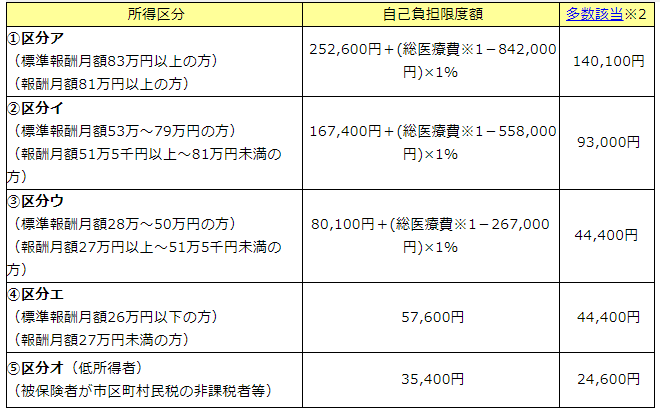

こちらの表をご覧になってください。 ↓

一般的な男性の収入の場合、区分ウとなり

高額な医療費がかかった場合の一ヶ月の限度額がおおよそ9万円ほどになります。

しかしパートで働く奥さんが会社の健康保険に加入すると

区分エとなり最高でも一ヶ月57,600円の医療費で済むことになります。

実際私も昨年口腔外科に2度入院しましたが、

月をまたぐと高額療養費の限度額も2倍になってしまうので

先生にお願いして同じ月内で2度入院することにしました。

そのおかげでレンタルパジャマ代や食費を入れても2度の入院費の合計は59,160円でした。

もしそのとき夫が一般的な収入があり、私がその扶養でいたとしたら

約9万円が必要でした。

高額療養費の限度額が下がるということは、

個人で加入している医療保険などの保証を下げても良い。そこに直結します。

まとめ

私個人の考えとしては、働ける体力のある間にたくさん働いて

将来の受給年金額を増やすことが最善なんじゃないかなと思っています。

私が実感していることは、若いうちに働き方をもっと考えておけば良かったということです。

例えば正社員の働き口を探すなどです。

正社員で働くのは難しくてパートだったとしても、目先の手取りばかりに目を向けず、

先々必ず働けなくなるときが来るのだから、

若い間に厚生年金に加入する働き方をして

将来もらえる年金額を増やしておけば良かったと反省しています。

私は考えが甘かったんですよね。つくづくそう思います。

50代の私は体力が落ちてきて、今の仕事がとても辛いです。

でも将来のことを考えると辞めることができません。

しかし体力のある若いときに、厚生年金に加入する働き方をしていれば

体力が落ちてきた頃には、もしかして働く時間を短くするなどの選択肢もあったかもしれません。

今の自分の仕事がこれだけしんどいのは、

若い頃そういう働き方をしてこなかった自分へのツケが回ってきたのです。

人それぞれ考え方は違います。

私の考えが正しいか正しくないかはもっと先になってみないと分かりません。

ただ一つだけ言えるのは月収68,000円は決して多くないということ。

10,200円の天引きを避けるために、手取り65,000円以下まで働く時間を減らしますか?

お子さんがある程度手が離れる年齢になった等、もしご家庭の事情が許すなら

68,000円から10,200円も引かれるのだから、この機会を逃さず働く時間を増やして

手取りは維持もしくは増やす選択をすることがベストじゃないでしょうか。

体力が無くなって来たらそうしたくても出来なくなる・・・

私自身が今体験している真っ最中だから本音でそう言えるのです。